野村:维持华虹半导体“中性”评级 目标价16.4港元

- 房产

- 2025-02-14 12:33:06

- 29

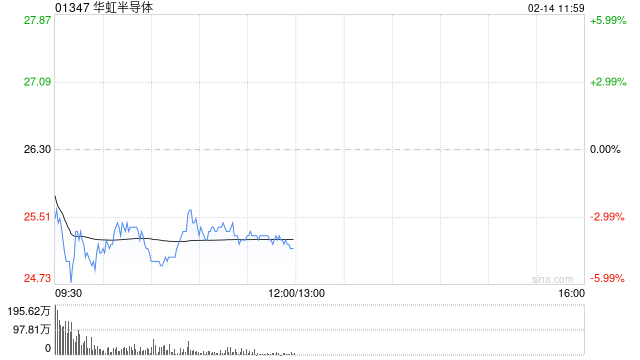

野村发布研究报告称,华虹半导体(01347)受惠于本土化制造,但不及中芯国际(00981)。其增长指引高于中国以外的成熟节点代工同业,但仍低于中芯国际的展望。暂维持华虹半导体目标价16.4港元及“中性”评级。

该行表示,华虹半导体因晶圆出货量和平均售价的连续上升,2024年第4季收入处于指引高位。然而受首座12吋晶圆厂扩建所带来的折旧压力,毛利率下降至指引低位。管理层预计,集团2025年第一季收入在5.3亿至5.5亿美元之间,毛利率则为9-11%。

野村认为,华虹半导体及中芯国际的短期前景或受消费电子重新备货和供应链预建的支持,以应对潜在风险,同时也符合中国半导体本土化从上至下的主题。

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...