暴赚超90亿!温氏股份,业绩爆了

- 创业

- 2025-01-14 10:39:05

- 12

来源:侃见资本观察

又一家猪企巨头,在2024年成功“翻身”了。

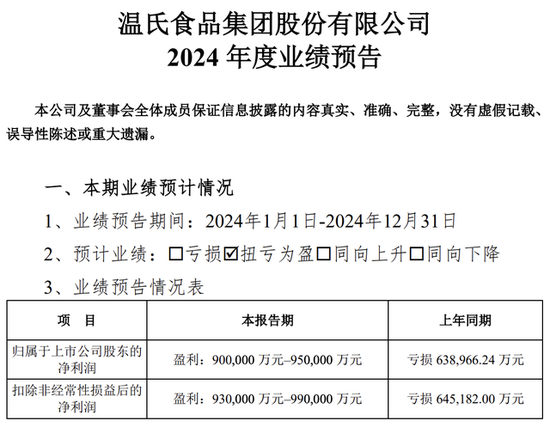

2025年1月3日,温氏股份披露了2024年全年的业绩预告。预告显示,预计公司2024年实现归母净利润90亿元至95亿元,同比扭亏为盈;营收预期超1000亿元,去年同期为899.2亿元。

值得注意的是,这也温氏股份自成立以来营收首次突破千亿大关。

作为首家披露业绩预告的猪企,毫无疑问,温氏股份交出的这份成绩单已经算是相当优秀了。

虽然温氏股份的成绩十分靓丽,但财报披露之后,资本市场却是反馈平平。截至当天收盘,温氏股份的股价仅小幅上涨1.56%,股价报收16.31元/股。拉长周期来看,最近一段时间以来温氏股份的股价一直“跌跌不休”,从去年10月8日的阶段性高点23.75元/股开始计算,到1月13日收盘,温氏股份的股价已经跌去了近三成,市值更是蒸发近500亿元。

温氏股份业绩的扭亏,对于企业而言,具有重大意义。

我们先来拆解一下,温氏股份这超90亿的净利润是怎么来的。

在财报预告中,温氏股份对于净利润预增已经有所说明。温氏股份称,盈利大幅提升,主要因为2024年公司销售肉猪同比增长,毛猪销售均价同比上升,同时叠加饲料原料价格下降的影响,公司养殖成本同比大幅下降,公司生猪养殖业务利润同比大幅上升;此外,公司销售肉鸡同比增长,毛鸡销售均价同比略降。

简单总结一下,温氏股份24年盈利大幅提升的核心原因有两点:

一是饲料价格带来的养殖成本下降;

二是销售价格上升,这主要是生猪销售价格上涨。

从养殖成本来看,据生意社商品分析系统显示,2024年饲料原料因供应宽松,需求疲软,期货拉涨动力不足,行情全面下跌。

其中,主要品种玉米和双粕均大幅下跌,豆粕跌幅最大,超27%,菜籽粕次之,跌幅超23%,玉米最后下跌超18%。自去年12月份以来,陆续有多家饲料企业宣布猪饲料降价50-100元/吨,近期通威、海大、新希望、澳华等多家饲料公司宣布畜禽饲料降价50-100元/吨,尤其是水产饲料最高降价500元/吨。

可以说,2024年饲料价格持续维持在低位,是温氏股份90亿净利润的关键,毕竟生猪和白羽鸡的价格难免出现波动,但只要成本够低还是能盈利的。

再看生猪价格方面,据机构分析,2024年全年生猪出栏均价在16.7元/公斤,同比23年均价15.015元/公斤,猪价上涨近11.23%,可见猪价在2024年确实有明显上升。而根据中报显示,今年上半年温氏股份肉猪类的利润比例为57.66%,肉猪类是温氏股份利润的主要来源之一,因此猪价上涨确实可以带动利润的大幅提升。

那么,为什么温氏股份的这份财报,得不到资本市场的认可呢?

侃见财经认为,“持续性”可能是主要原因。

以养殖成本为例。虽然2024年饲料价格一整年都维持持续维持在低位,但这并不代表2025年饲料价格仍能依旧维持在低位运行。

据媒体报道,2024/25年度全球玉米库存用量比为12年来最低值,美国农业部预测2024/25年度全球玉米期末库存为2.9644亿吨,同比减少近2000万吨,乌克兰以及俄罗斯的玉米出口供应收紧,欧洲玉米产量降至过去15年来的次低水平,巴西玉米出口将降至四年新低,这都意味着未来几个月全球玉米供需形势偏紧,这很有可能会推动玉米价格上涨,而玉米又是饲料的主要原材料之一,换而言之,2025年饲料价格很有可能出现反弹。

除了高盈利在2025年可能难以维持之外,温氏股份越来越保守的经营态度,也限制了其股价走高。

拉长周期来看,温氏股份在2021年8月到2022年7月期间,股价曾有过亮眼的表现,从最低的11.59元/股上涨至最高的25.7元/股。

推动其股价上涨的原因,自然有板块的因素。2019年至2021年,整个猪肉板块曾迎来过一轮主升行情,其中表现最好的牧原股份,股价甚至翻了接近10倍。在巅峰期,牧原股份的市值一度超过4500亿,直接进入了A股的前十大市值,而同为行业龙头,温氏股份股价有所表现也不足为奇。

但是,除了板块因素之外,更重要的原因其实还是温氏股份自身在积极扩张。在2019年时,温氏股份的“固定资产+在建工程”合计为257.42亿;到2022年,温氏股份的“固定资产+在建工程”合计为389.14亿,“固定资产+在建工程”增长了131.72亿;从出栏量来看,2020年温氏股份的生猪出栏量为954.6万头,到2022年出栏量就跃升至1790.86万头,生猪出栏量接近翻倍,扩张的预期,也推动了其股价的上涨。

然而,随着近两年来猪肉价格的持续走低,温氏股份开始被过去几年的激进扩张反噬。其2021和2023年分别亏损134亿和63.9亿,合计亏损近200亿。

在经历了巨亏之后,温氏股份已经开始逐步转向“保守经营”。从资产负债率来看,截至2024年三季度,温氏股份的资产负债率为54.86%,负债总额为512.5亿;而在2023年四季度,温氏股份的资产负债率为61.43%,负债总额为570.5亿,可以看到,进入2024年后,温氏股份的负债明显降低。

没有了扩张的预期之后,衡量一家猪企的实力更多是从成本来考量,但是成本控制总归是有“极限”的,比如目前成本控制得最好的牧原股份,其2024年11月的生猪养殖完全成本为13.1元/公斤,但按照长期目标11元/kg来计算,成本进一步压缩的空间已经非常有限;再次聚焦回温氏股份身上,其2024年10月份的肉猪养殖综合成本进一步降至13.4元/kg左右,按照2025年肉猪养殖综合成本目标13元/kg以下,再优化的空间同样也很小。

综合分析来看,虽然交出了一份不错的业绩预告,但温氏股份这超90亿利润是在“低成本+高售价”的双重驱动下实现,而这是可遇不可求的。

上一篇:男性健康知识大全

下一篇:新泰健康证办理地点推荐

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...