华夏理财作者爱朋医疗理财迷局:“闲置资金”低收益投资 难掩债务承压与主业增长乏力

- 国际

- 2024-12-22 16:16:29

- 10

日前,江苏科技股份有限公司(下称“”,300753.SZ)发布的《关于理财产品到期赎回及继续使用闲置资金购买理财产品的进展公告》引起了《华夏时报》记者的关注。

公告显示,在召开董事会和股东大会后,决定使用闲置募集资金和自有资金进行现金管理,购买理财产品。此次用于购买理财的闲置募集资金不超过1.2亿元,闲置自有资金不超过1亿元,资金使用期限为24个月。

通过分析公司财报,《华夏时报》记者发现这家公司购买理财产品的行为,似乎并不像其宣称的能够“增加公司收益”。

一方面,爱朋医疗有着一定数量的短期债务,这种可以看作是“贷款买理财”的行为,已经令公司产生了一定的财务费用。另一方面,大量的募集资金未能投入使用,被外界解读为“缺乏优质的投资项目或主营业务增长乏力”。

对于以上问题,《华夏时报》记者试图联系采访爱朋医疗,但截至发稿未收到答复。

闲钱买理财负收益?

对于将闲置资金进行现金管理,爱朋医疗表示“预计将提高资金使用效率,增加公司收益。”

但实际情况并非如此。

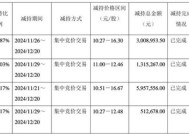

从近期理财产品到期赎回情况来看,此前这家公司曾购买了4000万元的“点金系列看涨两层区间92天结构性存款”理财产品,实际年化收益率为2.25%;还购买了4000万元的“聚赢利率-挂钩中债10年期国债到期收益率结构性存款”理财产品,实际年化收益率为2.04%;以及购买了1200万元的“中国挂钩汇率区间累计型法人人民币结构性存款”,实际年化收益率为2.39%。

此次,爱朋医疗计划购买4000万元的“点金系列看涨两层区间77天结构性存款”,预期年化收益率为1.55%至2.15%;购买4000万元的的“聚赢利率-挂钩中债10年期国债到期收益率结构性存款”,预期年化收益率为1.10%至1.85%;以及购买1200万元的“中国挂钩汇率区间累计型法人人民币结构性存款”,预期年化收益率为0.40%至2.29%。

对比之下可以看到,爱朋医疗此次购买的理财产品收益率已经低于去年同期。不仅如此,在公司存在短期债务的情况下,闲置资金购买理财还能否增加公司收益,值得探讨。

首先来看,闲置自有资金部分。公告显示,这部分资金用于购买理财不超过1亿元。然而,与这部分资金相对应的是,公司背负一定的短期债务。

2024年度三季报显示,爱朋医疗有超过4800万元的短期借款。并且自2022年以来,爱朋医疗开始举债,短期债务逐年增加。2022年及2023年此项数据分别约2940万元、3920万元。

受此影响,爱朋医疗的财务费用也在逐年攀升。

2021年—2023年,以及2024年前三季度,此项数据分别为-238.04万元、45.21万元、82.55万元、89.78万元。

也就是说,爱朋医疗以往确实能够通过现金理财来取得一定收益。但随着短期债务攀升,这部分的收益变成净利润的“负担”了。

而本报记者在查阅资料后发现,有些上市公司可能会为了保持与的良好关系而进行小额贷款,以便在需要时能够顺利获得贷款。同时,购买理财产品可以作为一种金融资产,体现在资产负债表上。

综上,爱朋医疗将闲钱购买理财,从而增加公司收益的说法,值得商榷。其真实目的或许并未向投资者如实披露。

再来看这家公司1.2亿元的闲置募集资金。

通常来说,上市公司可能因为募集资金的用途受限,而将这些资金用于购买理财产品,同时通过贷款来解决其他资金需求。而爱朋医疗对于募投资金的使用似乎与计划相差较大。

例如,数据显示,爱朋医疗在2020年7月公告的募投建设的“营销网络建设项目”承诺使用募集资金5414.31万元。但2024年都快结束了,公司还未投入一分钱。

据统计,爱朋医疗在2018年IPO所募集的2.63亿元还没花完,还剩1.68亿元,募集资金使用率为43.84%。

通常来说,企业在使用募集资金购买理财产品时,市场可能会解读为其缺乏优质的投资项目或主营业务增长乏力的信号。

《华夏时报》记者就此问题联系爱朋医疗进行采访,但并未收到答复。

业绩下滑

而从业绩来看,爱朋医疗确实存在主营业务增长乏力的问题。

作为一家主要从事急慢性疼痛管理和鼻腔及上气道管理两大细分领域的产品研发、生产和销售的公司,爱朋医疗在2024年前三季度的营收为2.75亿元,同比减少7.12%;净利润为387.19万元,同比减少47.64%;扣非净利润为87.21万元,同比减少74.25%。

可以看到,爱朋医疗的净利润下滑幅度明显大于营收的下滑幅度。

对此,盘古智库高级研究员江瀚对本报记者表示:“这显示出公司在成本控制或盈利能力上可能存在问题”。同时,他还表示,扣非净利润大幅下滑进一步加剧了净利润下滑的严峻性,显示出公司在非经常性损益之外的核心盈利能力大幅下降。

这是近些年,公司第二次出现营收下滑。

数据显示,2019年—2023年,以及2024年前三季度,爱朋医疗的营业总收入分别为3.8亿元、4.43亿元、4.61亿元、3.24亿元、4.22亿元、2.75亿元。同期,分别同比增长27.38%、16.71%、4.09%、-29.79%、30.38%、-7.12%,可见在2022年以及今年前三季度,公司的营收出现了明显的下滑。

相比营收,爱朋医疗的净利润已经多次出现下滑。

2019年—2023年,以及2024年前三季度,爱朋医疗的净利润分别为1.03亿元、0.97亿元、0.53亿元、-0.77亿元、0.08亿元、0.04亿元。同期,此项数据分别增长44.68%、-5.8%、-44.96%、-243.57%、111.1%、-47.64%。

可以看到,在2020年、2021年、2022年,以及2024年前三季度,这家公司净利润出现了较明显的下滑。

不仅如此,爱朋医疗的经营质量也备受诟病。

2024年度三季报显示,这家公司的经营活动净现金流为-3333.62万元。同时,近三期报告期内,公司经营活动净现金流分别为-8312.09万元、-6817.20万元、-3333.62万元,持续为负。

江瀚认为,这确实表明公司的盈利质量不高,净利润的含金量不足。其次,近三期报告期内,公司经营活动净现金流持续为负,且销售商品、提供劳务收到的现金减少,这可能意味着客户付款周期在延长,导致公司现金流紧张。

此外,爱朋医疗的存货增速也是高于营业成本增速。

截至2024年9月末,这家公司的存货超过8000多万,相比年初增长了44.05%,公司表示是由于“本期库存商品和原材料增加所致”。

“这通常是一个警示信号,表明公司可能存在库存积压问题,从而占用了大量流动资金,进一步加剧了现金流的紧张状况”江瀚说道。

此外,今年前三季度,爱朋医疗的筹资活动现金流净额为-403.6万元,同比减少906.78万元。

江瀚认为,首先,这说明公司在资本市场上的融资能力在减弱。其次,这种减弱可能会影响营运资金的补充,导致公司在日常运营中面临更大的资金压力。最后,筹资能力的下降还可能影响公司的信用评级和融资成本,进而对公司的长期发展产生不利影响。

下一篇:跨境投资重磅利好!解读来了……

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...