兴业消金求变 昔日“黑马”如何跨过寒冬?

- 情感

- 2024-12-18 01:24:03

- 25

来源:子弹财经

随着消费升级和金融科技的发展,消费金融行业正面临着巨大的机遇。

自2009年正式启动试点至今的这15年间,国内共有31家消费金融公司相继成立。前瞻研究院发布报告显示,2028年中国消费金融市场规模将超过37.9万亿元。

尽管市场广阔,但行业竞争日渐激烈,头部机构亦是倍感压力。

近日,一度被业内称为“黑马”的兴业消费金融股份公司(以下简称“兴业消金”)又有大动作。‘界面新闻·子弹财经’注意到,近日兴业消金与兴业银行泉州分行将开展业务融合发展试点工作,实现“母子联动”。

自今年以来,兴业消金发百亿金融债、更换将帅等一系列大动作不断。而这背后却是,作为头部机构的兴业消金业绩“大变脸”。

1

昔日“黑马”业绩遇冷

据悉,兴业消金与兴业银行泉州分行的本次试点工作,主要是通过加强队伍建设、梳理作业模式、完善考核激励、推动业务融合等举措打通分行零售客户经理、信用卡客户经理与消费金融客户经理三支队伍综合营销体制机制。

这不仅有助于提升兴业消金与兴业银行泉州分行的团队协作效率,还有望在获客及风险管理方面实现降本增效。

事实上,兴业消金自成立之初,就一直得到兴业银行的大力支持。

官网信息显示,兴业消金成立于2014年12月,是国务院第二批试点消费金融公司中首家开业的机构,注册资本53.2亿元。

兴业银行为兴业消金控股大股东,持有其66%的股份;泉州文化旅游发展集团有限公司、特步(中国)有限公司以及福诚(中国)有限公司,持股比例分别为24%、5%、5%。

作为典型的“银行系”消金公司,兴业消金主要利用兴业银行网点优势以及线下成立的直销团队,通过现金贷或信用贷产品触达客户。自2018年,兴业消金进入快速增长期,净利润增长一度增长超过100%,一跃成为业内公认的业绩“黑马”。

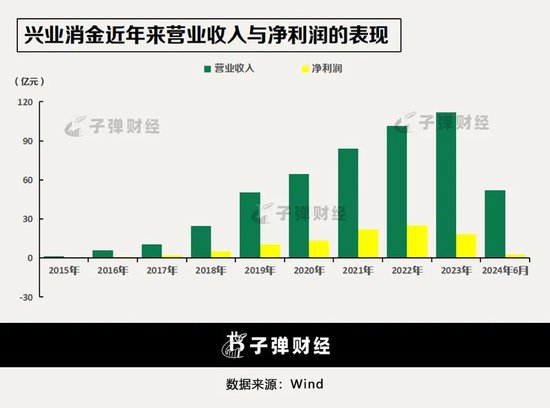

历年财报数据显示,2020年、2021年,兴业消金营业收入分别为64.7亿元、84.1亿元,2022年兴业消金营业收入突破百亿大关,达101.35亿元,三年来同比增长28.48%、30%及20.51%。

2021年至2022年,兴业消金归母净利润分别为13.5亿元、22.3亿元和24.93亿元,同比增长31.01%、65.14%及11.8%。

这一趋势一直延续到2023年。2023年兴业消金实现营业收入112.3亿元,同比增长18.95%;但盈利却出现成立以来的首次下滑,实现归母净利润18.55亿元,同比下降25.6%。

进入2024年,兴业消金更是迎来业绩的“大变脸”。

财报数据显示,截至2024年6月末,兴业消金营业收入约51.88亿元,同比下降6.30%;净利润2.77亿元,同比大幅下降78.09%。总资产方面,截至今年6月,兴业消金的资产总额为726.51亿元,较年初缩水142.66亿元。

该公司中报数据未能透露更多业绩细节,但从2023年年报中我们可以窥见端倪。

‘界面新闻·子弹财经’发现,从营业支出项来看,2023年末兴业消金的管理费用为20.24亿元,较前一年降低4.51亿元;但信用减值损失为66.05亿元,较前一年的42.8亿元,大增23.25亿元。

通常来说,信用减值损失大幅增长,是金融机构出于对未来资产质量的考虑。

今年7月,中诚信国际发布针对兴业消金的2024年第四期金融债券信用评级报告。报告认为,兴业消金业务规模和营业收入持续提升,拨备计提同比增长,净利润有所下降,但仍保持较高水平;受经济增速放缓影响,资产质量承压、不良率同比上升,拨备计提力度较高。

2

不良双升,

资产质量承压

财报数据显示,近年来兴业消金不良双升。

2021年-2023年,兴业消金的不良贷款余额分别为11.04亿元、16.04亿元和21.49亿元,不良贷款率分别为1.9%、2.14%及2.49%,均呈逐年上升趋势。

根据中诚信国际披露的数据,2023年末,兴业消金关注类贷款余额同比增长1012.8亿元,在总贷款中占比同比上升0.98个百分点。

关注类贷款是指尽管借款人有能力偿还贷款本息,但存在一些可能对偿还产生不利影响因素的贷款,该指标通常被视为判断银行信贷风险的重要先行指标。

逾期贷款方面,截至2023年末,兴业消金逾期贷款余额为34.12亿元,在总贷款中占比为3.95%,同比上升0.65个百分点。

对于逾期贷款,兴业消金根据贷款所处的逾期阶段采取不同的催收方式和力度,分为内部催收和外部催收,整体回收率较高。

不过,由于逾期贷款在经济走弱时较易转化为不良资产,可能对公司的资产质量产生影响,未来仍需保持关注。

此外,相较于银行来说,消费金融机构的贷款利率较高,因此息差往往较高。在净息差逐步收窄的大背景下,持牌消费金融在全国银行间市场发金融债“补血”,成为融资的重要途径。

根据企业预警通App数据显示,今年以来,兴业消金共发行了兴业消金发行5期金融债券,有4期每期20亿元,有1期15亿元,合计95亿元,债券期限均为3年,票面利率在2.2%-2.55%。

兴业消金称,募集资金主要用于补充公司中长期资金,优化公司资产负债期限结构,进一步促进主营业务发展,提升普惠金融服务能力。

需要注意的是,债务融资需要支付利息,大规模发债也可能会对消金公司的利润空间产生一定影响。

3

首换将帅,

加码线上、发力渠道中介

业绩波动的同时,今年兴业消金领导班子也发生重大变动。

9月26日,国家金融监督管理总局福建监管局官网正式发布批复,核准戴叙贤兴业消金董事长任职资格,核准刘庆华兴业消金总裁任职资格。

早在今年1月,兴业消金原董事长郑海清、总经理林春也因工作调整辞去相关职务。二人出自兴业银行,均为兴业消金的初始高管团队成员。兴业消金获批开业后,原银监会福建监管局一并核准了二人的任职资格。此后,兴业消金一二把手的职务一直由二人担任。

同前任一样,两位新高管戴叙贤、刘庆华均出自兴业银行。

公开信息显示,戴叙贤曾任兴业银行私人银行部总经理,此前还曾任兴业银行广东分行副行长。同时还担任兴业银行博士后科研站业务导师,中山大学岭南学院金融学硕士生行业导师。刘庆华曾任兴业银行南宁分行副行长、海口分行行长。

新任将帅上任,如何应对业绩难题,成为业界的一大看点。

一直以来,线下直营是兴业消金的优势,但由于人员、场地等原因,这一渠道成本相对较高。

近年来,兴业消金持续优化“线上+线下”业务占比,尤其是线上贷款余额稳步增长。截至2023年末,兴业消金线上业务贷款余额增至247.77亿元,相较于上年末的128.10亿元,同比增长93.42%;在总贷款余额中占比提升11.58个百分点至28.67%。

‘界面新闻·子弹财经’注意到,今年以来兴业消金加码线上,并发力渠道中介。

天眼查显示,今年5月,兴业消金发布了线上获客项目供应商征集公告。

公告称,拟通过合作机构开展线上获客,需求为合作机构按照约定对客户进行初步筛选后推荐至兴业消金,并由该合作机构具有担保资质的融资担保有限公司,对合作项下推荐客户提供连带担保责任。

6月,兴业消金公开征集二季度线下合作机构引流项目供应商。

供应商需为线下机构提供贷款意向客户引流服务,协助客户提交贷款申请材料,将有贷款需求的客户推荐给兴业消金线下机构。合作机构须具备线下地推销售团队,能在全国多家省会城市开展业务合作,利用自身优势,为兴业消金提供客户服务等方面的支持。

与第三方机构的合作,可借助其优势做大业务,不过相关风险也不可忽视。

7月5日,国家金融监督管理总局泉州监管分局披露的罚单显示,兴业消金因五项违法违规事实,被罚款170万元,相关责任人一同被罚。

处罚信息显示,兴业消金主要涉及五项违规行为,包括未按规定及时中止与存在严重违法违规行为的第三方机构合作;合作机构管理不审慎等。

综合来看,背靠兴业银行的“银行系”消金公司在资金成本、客户基础等方面有着多重优势。但在行业竞争加剧、业绩下滑的当下,发力运营成本更低的线上渠道、借力中介渠道成为必然选择。

随着新领导班子的走马上任,兴业消金将如何改善资产质量,重回发展的快车道?

下一篇:特朗普当选美国政治新篇章

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...